クレカ(VISA)代わりになるプリペイドカードの「ワンバンク」。

家計管理に取り入れてみたところ、なかなかいい感じでしたのでちょっとご紹介してみます。

「賃貸に住む人」

・30代一人暮らし

・不動産ライター

・元ハウスメーカー社員

…です。

会社員時代の転勤がきっかけでミニマリスト(自称)になり、生活費が月10万円以下に。

現在は会社を辞め、住宅・不動産関連のライター業で生計を立てつつ小さく暮らす日々。

「マイホームより賃貸」派。INFJ。

ワンバンクカード(旧B/43)とは

ワンバンクカード(旧B/43カード)は、プリペイド式(チャージ式)のカードです。

先にATMなどから入金しておくと、その金額分だけ支払いに使えるわけですね。

プリペイドカードというと、nanacoや楽天Edy、WAONなんかをイメージされる方も多いかと。

ですが、ワンバンクカードは「VISA」マークのある加盟店でクレカ代わりに使えるので、活用シーンがもっと幅広いイメージです。

- 街の飲食店やコンビニでの買い物に

- オンラインショップでの支払いに

- モバイルSuica・PASMOのチャージに

…など

ワンバンクカードを家計管理に取り入れたきっかけ

これまで、生活費や事業経費の支払いには楽天カードとPayPayカードの2枚を使ってきました。

どちらもApple Payに登録しており、スマホさえあれば物理カードを持ち歩く必要はありません。

ですが、スマホが使えない状況に備えて「財布に入れて持ち歩くカード」が必要だなと思いまして。

充電切れや「なぜかApple Payが使えない」といった場合を考えると、やっぱり物理カードを1枚は持っておきたい…

でももしApple Payが使えない原因がクレカの利用停止だったら、同じカードを持っていても意味ない…?

かといって新しく別のクレカを作るのはちょっと…個人事業主で審査も厳しそうだし…

財布を落としたときのことを考えると、そもそもクレカは持ち歩かないほうがいい…?

でも現金たくさん持ち歩くほうが危険…?

こんな感じでモヤモヤ考えていたところ、

「プリペイドVISAカード」

なるものがあるらしい…となったわけです。

- 対応店(VISA加盟店)が多い

→いざというときに使える - 先払い(プリペイド)

→突然の利用停止で困る可能性が低い - 使えるのは残高分だけ

→紛失時の被害が最小限に

ワンバンクカードをこんな感じで使っています

で、試しにワンバンクカードを導入。しばらく私なりに試行錯誤した結果、

毎月の定期的な買い物(私の場合は食料品)+緊急時用

として使ってみたらいい感じでした。

1.ワンバンクカードに一定額を入金

まず、ワンバンクカードにお金(予算2万円+予備費1万円)を入れます。

チャージはクレカ(PayPayカード)で。このチャージ額はクレカのポイント還元対象になります。

還元率1%のPayPayカードなら、PayPayポイントが300P付くってことです。

※ワンバンクカード自体のポイント制度はありません。

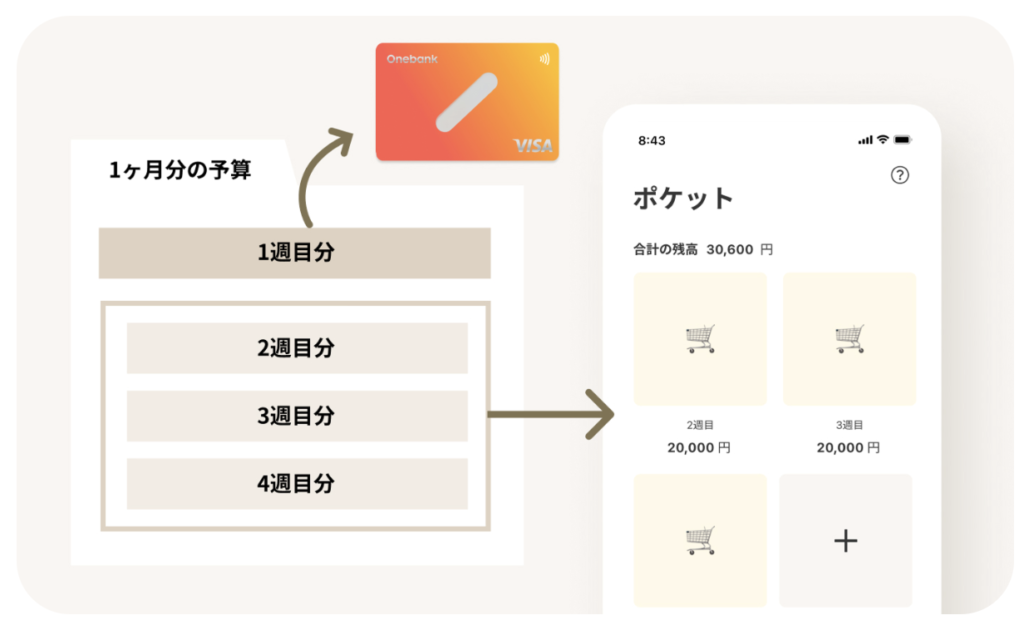

次に、「ポケット」機能を使って予備費(1万円)を取り分けます。

↓

↓

2.ワンバンクカードを財布に入れて持ち歩く

あとは、チャージしたワンバンクカード(物理カード)を財布に入れて持ち歩きます。

当初は緊急時のみ使う予定だったのですが、次第に毎週の食料品の買い出しで大活躍するように。

というのも、

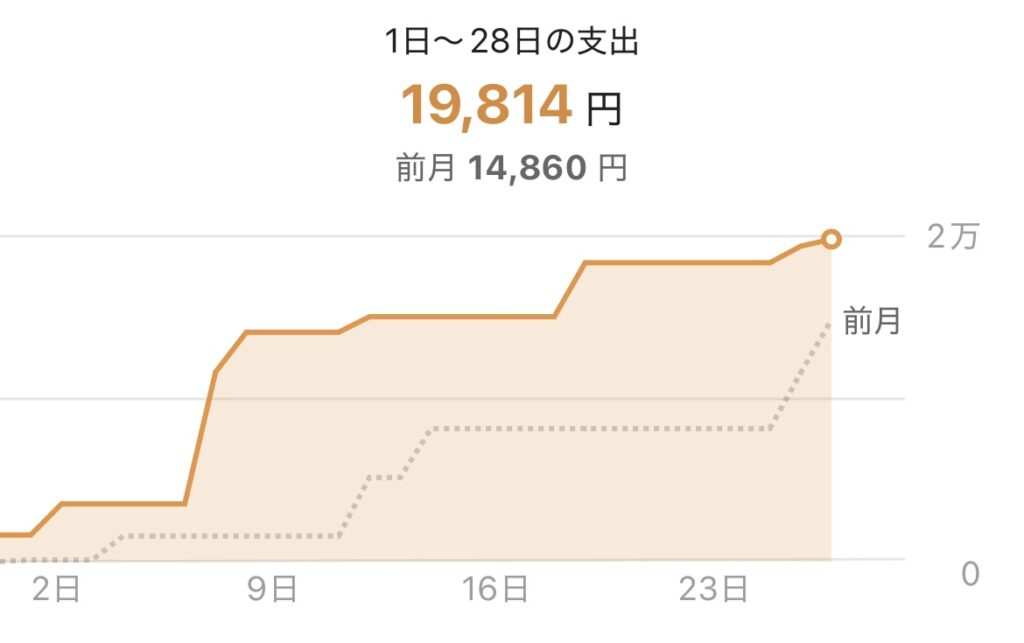

支払い履歴が(ホントの)リアルタイムで見られるから

です。

実は、今通っているスーパーでPayPayが使えなくて、QUICPayで支払っていたんですよね。

マネーフォワードもPayPayアプリも、QUICPayは明細が反映されるまで少し時間差がありまして。

月末の予算残高が気になる時期になると、うっすら「不便だなー」と感じていました。

なので、ワンバンクカードに予算を入金して、リアルタイムで残額を把握できるのがめちゃいい感じなのです。

レジで支払うときは、「VISAのタッチ決済で」と伝えます。

財布を取り出す機会が増えたのがちょっとネックですが、紛失したとしても捜索範囲は「スーパーから自宅まで」に限られるので、リスクは小さいかと。

3.ワンバンクカードを使ったらその分だけチャージして残高をキープ

そして、月末になったら残高を最終チェック。

使った分だけチャージして残高を戻し、また新たに1ヵ月生活していきます。

この流れなら、月末に予算2万円を使い切っていたとしても予備資金1万円は残っているはず。

なんらかのトラブルでほかの決済手段が使えないときに活躍してくれるでしょう。

ワンバンクカードが家計管理に向いている理由

このワンバンクカードがほかのプリペイドVISAカードとちょっと違うのは、「物理的なカード」として使う前提になっている点です。

というのも、Apple Payに登録できない(スマホに入れられない)のです…

つまり、強制的に

- カードを持ってないと使えない

- 入金した分しか使えない

となるので、むしろ使いすぎをおさえるのに効果的で、家計管理に向いているのではないかと。

財布の中に1枚だけ残しておくカードとしてピッタリだなと思いました。

また、先ほどご紹介した「ポケット」機能が結構いい感じでして。

週ごとのポケットを作って予算を取り分けた様子

現金を週ごとに袋分けするのをルーティンにしている方なんかは、このポケット機能でキャッシュレス家計管理に移行するのもいいかもしれません。

ワンバンクカードの注意点

このように私は気に入って使っているのですが、一応、ワンバンクカードの注意点もお伝えしておきます。

メインのクレジットカードとして使うには物足りない

「楽天カードのようなクレカを持てないから代わりのメインカードにしたい」という方には、ワンバンクカードはちょっと物足りないかと。

というのも、

- Apple Payに登録できない

- 大半の家計簿アプリ(マネーフォワードなど)に連携できない

- ワンバンク自体にポイント制度はない

※記事執筆時点(2025年5月)の情報です。

の3点が気になるので…。

毎日の支払いに使うことを考えると、大事なところですよね。

同じプリペイド式VISAカードなら、「Kyash」なんかのほうがApple Payやマネーフォワードに登録できて、1%のポイントも付きますしね。

ただ、家計管理用のサブカードとして持つなら、本家クレカ並みに便利なカードよりも、シンプルな機能に絞ったワンバンクのほうが浪費につながりにくくていいんじゃないかなーと思います。

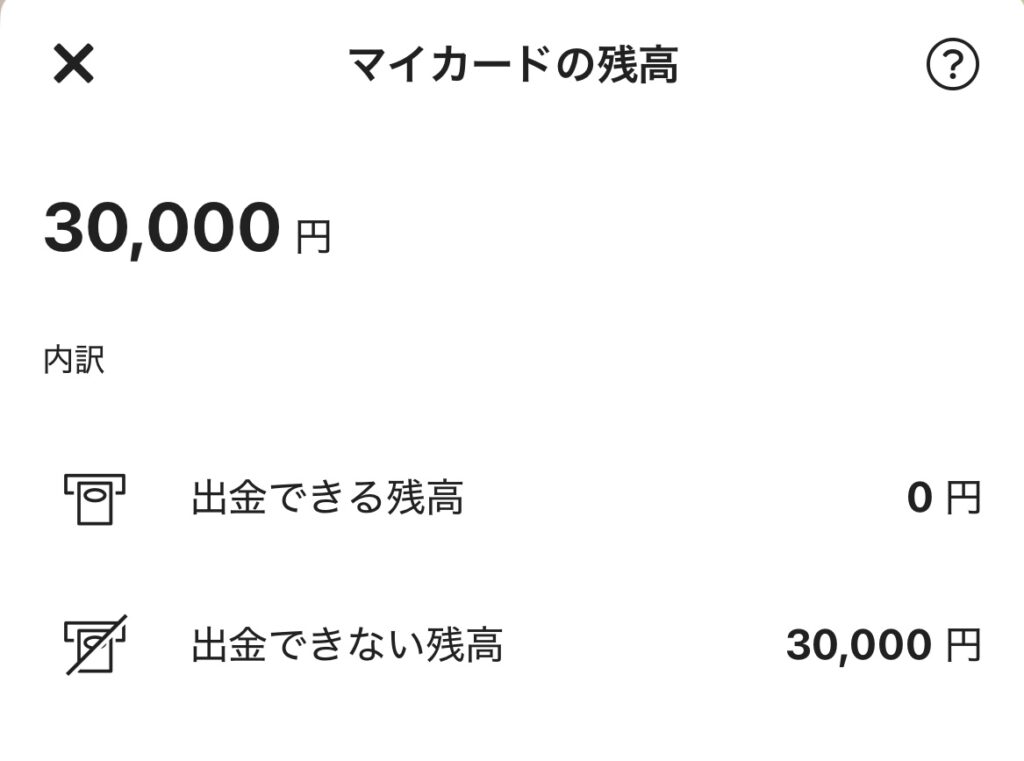

クレカで入金したお金は原則として出金できない

また、ワンバンクカードはクレカから入金した分は基本戻ってこない点に注意です。

一方、ATMやコンビニから現金で入金した場合は、1,000円単位から出金できます(手数料はかかりますが)。

あまりないかと思いますが「1年分とか半年分とかの生活費をまとめて入れておく」みたいな使い方は大変危険です…。

いざとなったらバンドルカードやペイディに似たあと払い機能を使うという手もあるので、いずれの入金方法でも初めは少額からスタートしたほうがよいかと。

参考:

ワンバンクカード|出金できる残高と出金できない残高の違いはなんですか?

ワンバンクカード|あとばらいチャージ

ICチップ付き物理カードは発行手数料500円がかかる

それから、ワンバンクカードには

- バーチャルタイプ(街での使用不可)

- 磁気タイプ(タッチ決済不可→スライド式)

- ICチップ付きタイプ(タッチ決済可)

の3種類があります。

このうち、ICチップ付きタイプだけ発行手数料が500円かかる点に注意です(ほかは無料)。

多分、せっかく作るならVISAカード代わりに街でサッと使えるICチップ付きタイプがいいって方が大半ではないかと…

一応、登録時に紹介コードを入力すれば300円は戻ってきます(1,000円チャージが条件ですが)。

200円は足が出てしまいますが…よければ使ってください↓

紹介コード:TXQ307

※紹介した私にも300円入っちゃうので、イヤだよって方はスルーしてください。

まとめ

以上、プリペイド式VISAカード「ワンバンクカード(旧B/43)」のご紹介でした。

去年の9月ごろから使っているのですが、アプリもどんどん使いやすく改良されていていい感じです。

なお、私は試しに有料プラン「ワンバンクプラス」を使ってみたので、カードの色が黒になっております。

確か無料プランだとオレンジ色とかになると思うのでご注意を。

有料プランは…私のような一人暮らしだとあまり魅力を感じませんでした(小声)。

ワンバンクカードの発行はこちらのアプリからの申し込みになります。

紹介コード:TXQ307

最後まで読んでいただきありがとうございました。

※本記事の内容は記事執筆時点(2025年5月)の情報です。最新情報は公式ホームページをご確認ください。

コメント