月10万円前後での生活が習慣化してずいぶん経ちます。

家計管理の方法もいろいろ試した結果、ある程度「これだ」というルーティンが確立できたかと。

なので、ここで一度まとめてみたいと思います。

私なりに「シンプル、かつ自然に浪費がおさえられる」をテーマに工夫してみたので、よかったら見ていってください。

「賃貸に住む人」

・30代一人暮らし

・不動産ライター

・元ハウスメーカー社員

…です。

会社員時代の転勤がきっかけでミニマリスト(自称)になり、生活費が月10万円以下に。

現在は会社を辞め、住宅・不動産関連のライター業で生計を立てつつ小さく暮らす日々。

「マイホームより賃貸」派。INFJ。

家計管理ルーティンに使っている銀行口座

まず、家計管理ルーティンに使っている銀行口座の紹介から。

モノの片づけと同じように「お金にも決まった居場所を確保する」つもりで使い分けるようにしました。

使う口座は次の2つです。

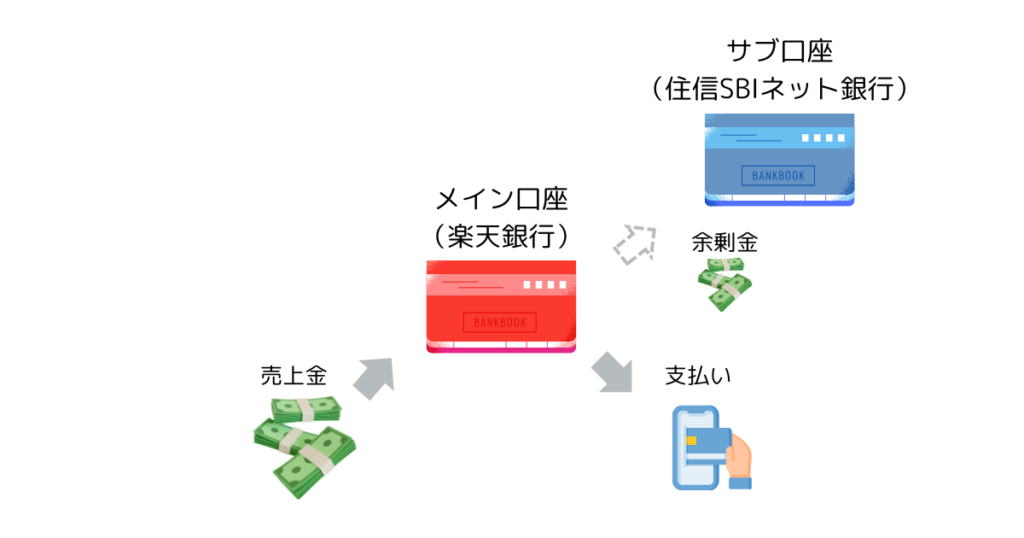

【メイン口座】楽天銀行:精算用

「外部とやり取りするお金」を管理する口座

収入は基本すべてこの口座に入金。生活費や事業経費の引き落とし先もすべてこの口座に集約し、外部とのお金のやり取りを一元化しました。

【サブ口座】住信SBIネット銀行:一時保管用

「使い道が未定のお金」を管理する口座

生活費を支払ったあとに余ったお金や臨時収入は、すべてこの口座に集めています。

家計管理ルーティン【事前準備】

家計管理ルーティンに入る事前準備として、各口座には次のように「生活防衛費」を入金しました。

| 入金先 | 入金額 |

|---|---|

| メイン口座 (楽天) | 50万円(生活費5ヵ月分) |

| サブ口座 (SBI) | 10万円(生活費1ヵ月分) |

| 手元保管 (現金) | 10万円(生活費1ヵ月分) |

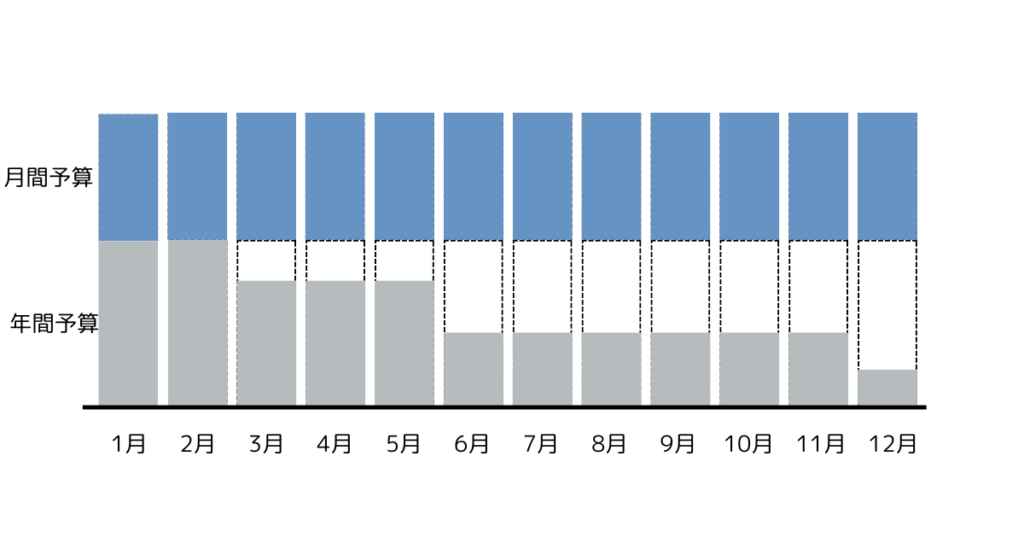

こうして振り分けておくと、

- 収入ゼロ

→現金とメイン口座で半年生活できる - メイン口座使えない

→現金とサブ口座で2ヵ月生活できる - ネットすら使えない

→現金で1ヵ月生活できる

と、3段階にわたって生活を防衛できるかと。

一人暮らしで頼れる人もいない個人事業主…自分の生活は自分で守らないと…。

また、メイン口座の楽天銀行は残高50万円以上だと月2回まで振込手数料が無料なんですよね。

あとでご紹介するように毎月1度は振込作業をしたいので、まとまった残高を確保している意図もあります。

家計管理ルーティン【実践編】

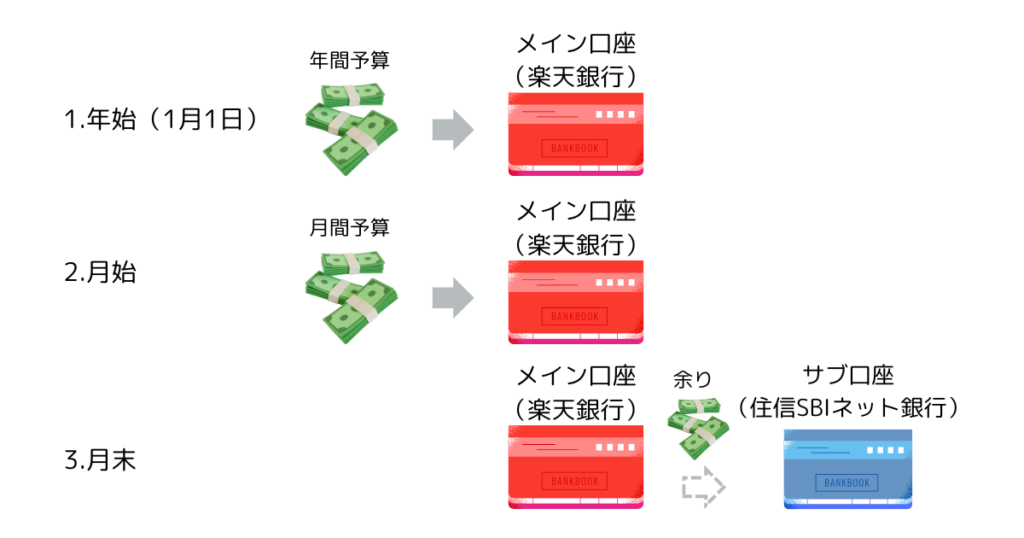

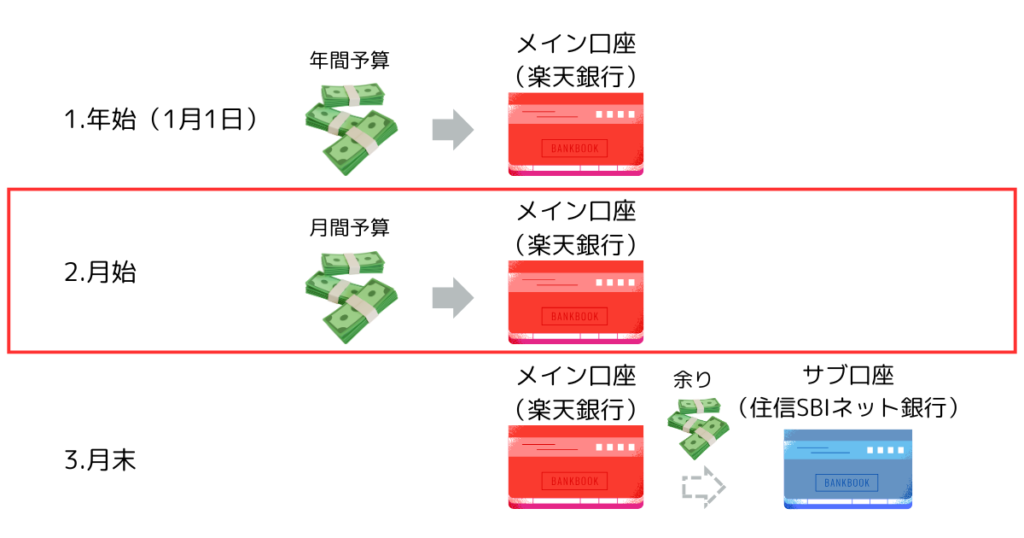

さて、こちらが月10万円生活の家計管理ルーティン全体像です。順番にご紹介していきます。

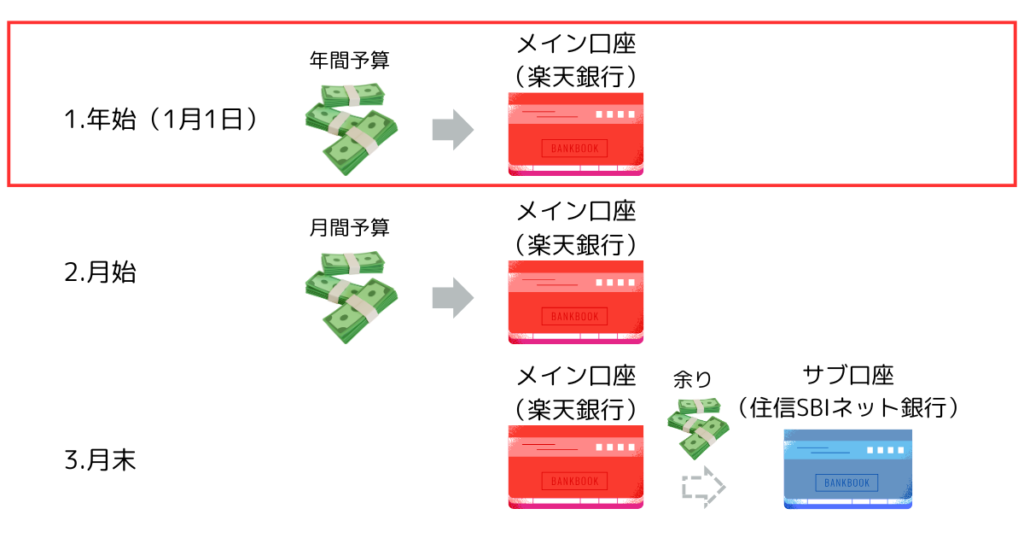

1.1月1日に年間予算を入金

- 「年間予算」をメイン口座へ入金

まず、年始に実施する家計管理ルーティンです。

毎月支払う生活費ではなく、特定の月に引き落とされる予定のお金(支払いを忘れやすいお金)をまとめて入金しておきます。

私の場合は、毎年だいたい次のとおりです。

| 内訳 | 金額(年額) |

|---|---|

| 国民年金保険料 (2年に1度(前納)) | 204,000円 |

| 国民健康保険料 (年に1度(前納)) | 36,000円+*円 |

| 所得税 | *円 |

| 住民税 | *円 |

| 賃貸の更新料 (2年に1度) | 18,000円 |

| 火災保険料 (2年に1度) | 8,400円 |

| サブスク代 (年に1度) | 19,200円 |

| 家電買い換えなど の積立金 (年に1度) | 66,000円 |

| 合計 | 351,600円+*円 |

2年に1度払うものは、1年あたりに直して毎年同額を入金しています。使わない分は自動的に次年度に繰り越され、支払いに充当されるので。

前年の所得で決まる国民健康保険料・所得税・住民税は、シミュレーションサイトで概算額を確認しています。

収入が不安定な個人事業主なので、年始に1年分のまとまった支払いを済ませて安心したいのです…

参考:国民健康保険料計算機

2.毎月1日に月間予算を入金

- 「月間予算」をメイン口座へ入金

次に、月始めに実施する家計管理ルーティンです。

月10万円生活の内訳でもご紹介したのですが、私の場合、毎月支払う生活費は次のとおり。

| 内訳 | 1ヵ月あたり の金額 |

|---|---|

| 住居費(家賃) | 30,000円 |

| 水道光熱費 | 4,000円 |

| 通信費 | 3,000円 |

| 変動費 | 30,000円 |

| 合計 | 67,000円 |

この「67,000円」を予算として入金し、その範囲におさまるように生活します。

ただし、基本的にキャッシュレスなので、口座から現金を引き出して使うことはほぼありません。

- 住居費

- 水道光熱費

- 通信費

の固定費3つはクレカ(楽天カード)と口座振替で決済。毎月自動で引き落とされます。

残りの変動費は主に食費と日用品で、「PayPayクレジット」で支払うことが大半です。

楽天:事業経費用(家事按分する固定費も含む)

なので、毎月「3万円」だけ意識しつつ、スマホで「ピッPayPay🎵」と買い物しています。

※万が一に備えて現金数千円とクレジットカードを入れた財布は持ち歩いてます。

そして、次の月の月末に使った分だけ引き落とされる、と。

参考:PayPayクレジット

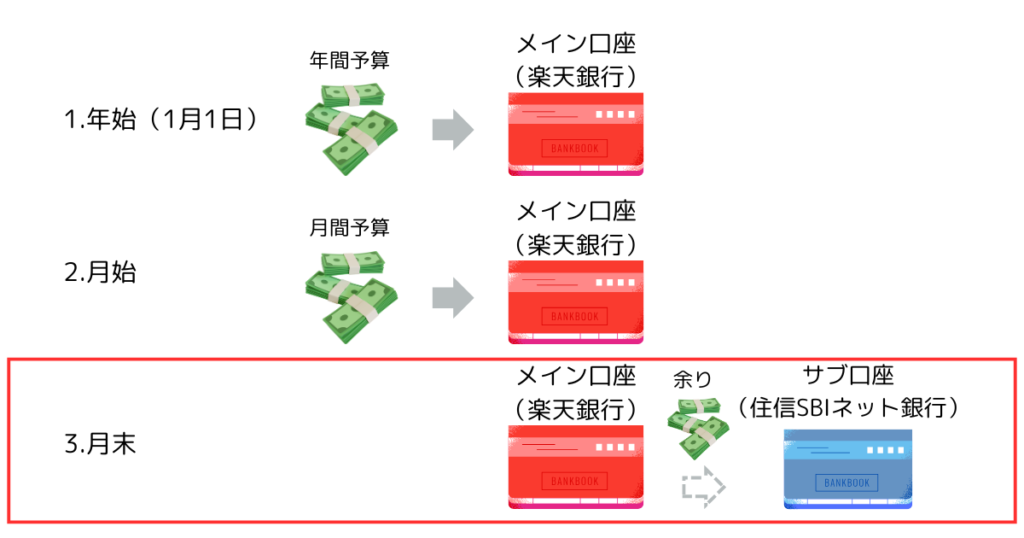

3.毎月末日に余った分をサブ口座に取り分け

- 「余ったお金」をサブ口座へ送金

最後は月末のルーティン、家計管理のいわゆる「締め作業」になります。

- 予定よりも収入が多かった

- 予定よりもお金を使わなかった

といった場合に「ラッキー」と残さず、次月の予算だけピッタリ取り分けて容赦なくサブ口座に送ってしまうわけです。

「月間予算」は常に同額です

これを習慣づけてから、「ダラダラ浪費」「ついつい予算オーバー」が減りました。

なんらかのアクシデントで予算オーバーになったり、光熱費が高くなったりした月は、サブ口座から少しだけ戻します。

なお、メイン口座に収入を一元化していると月始の入金作業が不要。なので、実質的には毎月この締め作業だけルーティンとして続けています。

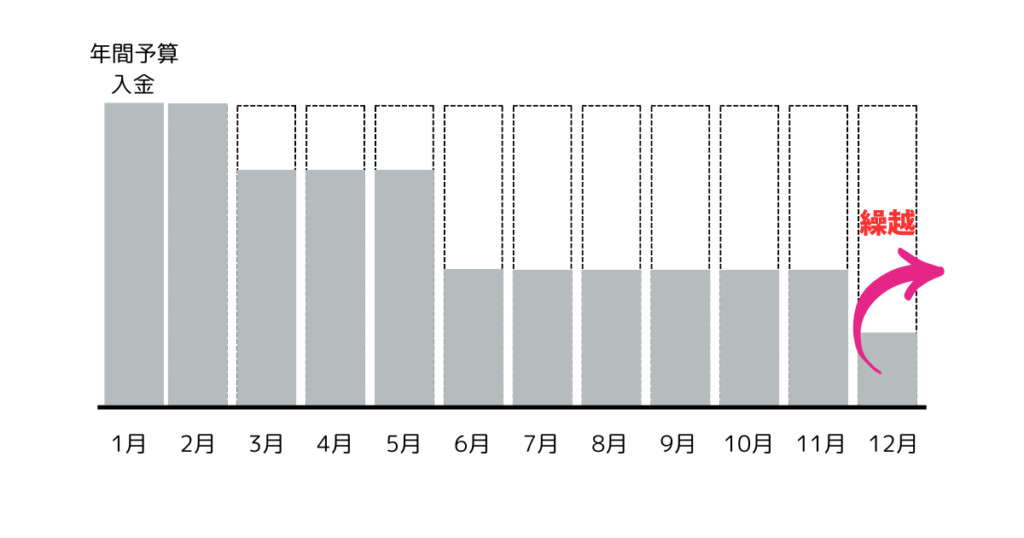

そして、12月末(年末)は年間予算の残高もチェック。繰越分だけ残してサブ口座に送金、です。

これで、1年分のやりくりをリセット。1月1日からまたフレッシュな気持ちで家計管理をスタートします。

- 1月1日にメイン口座の残高が

「年間予算」+「67,000円」

になっていることを確認 - 1ヵ月間PayPayの支払いが

「3万円以内」

になるよう暮らす - 月末になったら

「年間予算の残り」+「67,000円」

だけ残してサブ口座へ送金

やってることは「残高確認」「PayPay支払額の確認」「月1の振込(送金)作業」の3つ。

ほぼ現金を触らないですね…

家計管理ルーティンで貯まったお金の使い道

この家計管理ルーティンがうまく回り出したことで、収入が不安定ながらも貯金がしやすくなりました。

サブ口座には少額ずつですが「使い道が未定のお金」が貯まっていき。

ある程度まとまった金額になったら、

- 投資信託・高配当株を購入

- 食事

- 旅行

- 美容・リラクゼーション

- その他

の優先順位で使っています。

ベースとしては月10万円生活を続けつつ、余ったお金を投資で増やしたり、たまにぜいたくしたり、という感じです。

まとめ

以上、月10万円生活のリアルな家計管理ルーティンをご紹介してみました。

要は、はじめに予算を口座に入れておいて、毎月3万円以内でPayPayを使ってやりくりしているだけなんですが…

一応、端数分が残ってると気が大きくなって浪費しちゃうので、サブ口座に取り分けるようにしたってところが工夫したポイントです。

最後までご覧いただきありがとうございました。

※本記事の記載情報は記事執筆時点(2025年5月)のものです。最新情報は公式ホームページ等でご確認いただきますようお願いいたします。

コメント